021-60554399

18721959537(欧阳小姐)

15821879081(欧阳先生)

021-60554399

不设门槛,不论缴税多少,同比例扶持。在企业成立后与其签订《企业扶持奖励协议》,崇明财政局每半年扶持奖励一次,(当年7月、次年1月下旬),直接划款注册企业,确保扶持资金合法、及时到账。

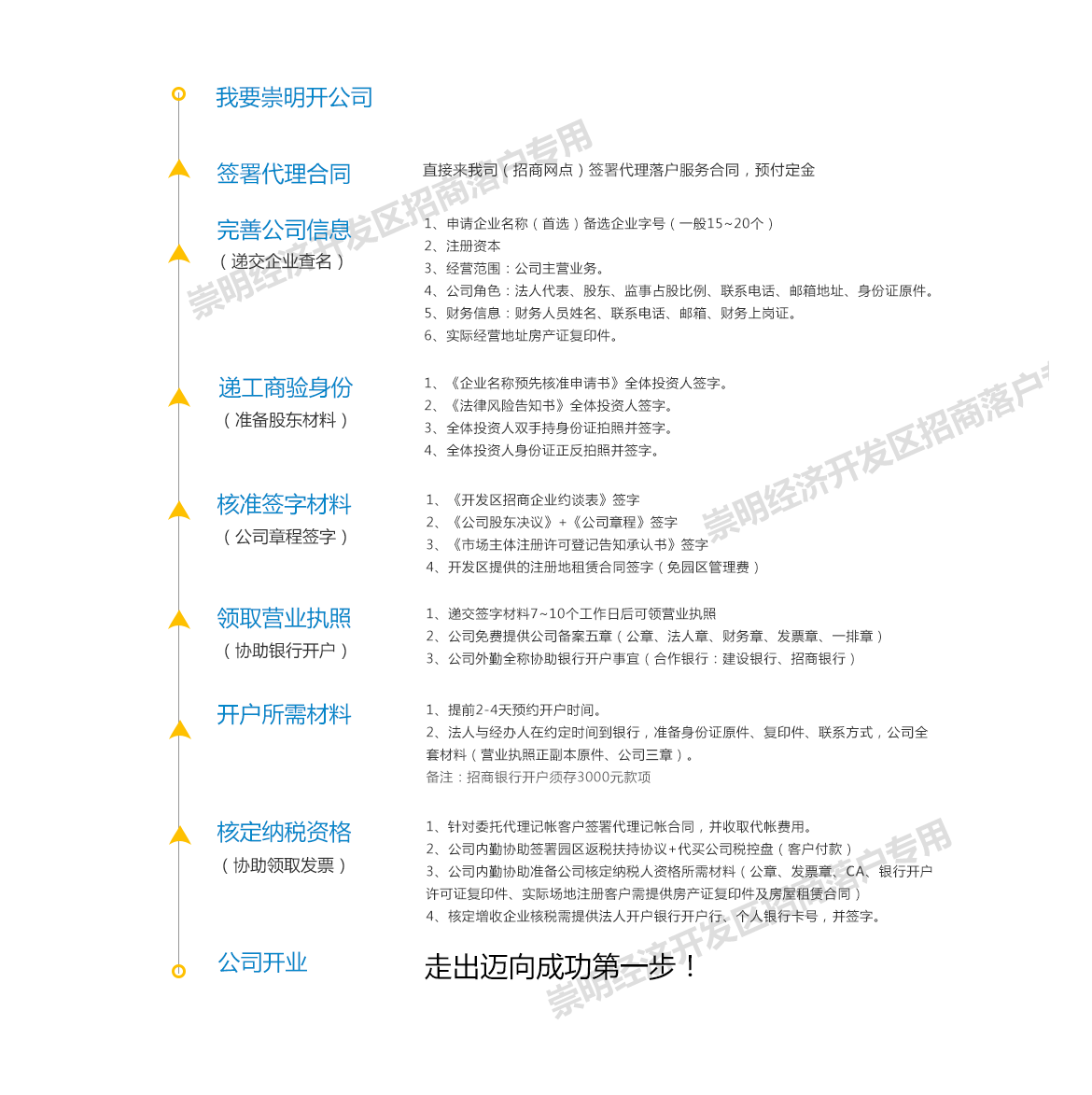

企业注册的工商、税务等办理,实行一门式全程服务。注册后的税种核定、购买发票、工商年检等,我们专人提供服务。

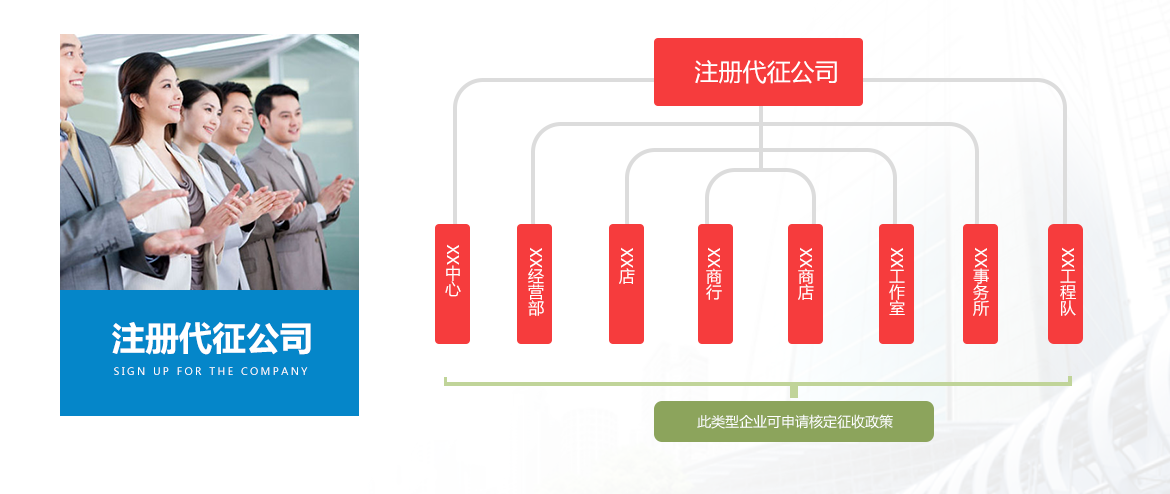

现在上海其它开发区,实行代征日益困难,而崇明目前还可以申请代征。

可解决子女上海就读;家庭成员享受上海就业、参加上海医疗和养老保险;在上海缴存和使用住房公积金;可落实上海市户口等政策。

上海首批成立逾19年,入住企业超2000多家,2017年税收已达1.9亿元。

办证人员熟悉法律法规、招商政策。操作规范,具成功办证经验和处理复杂事务能力。结算中心由全国先进会计主管,能指导入住企业合法经营,合理税负。

| 通知:上海市崇明县税务局自2016年7月1日期实行分级累进制,按五级超额累进税率征收。 如下:应纳所得税额=应纳税所得额X适用分级税率-速算扣除额。其中:应纳税所得额=收入总额(含税)X应税所得率((无起征点)) | |||||

|---|---|---|---|---|---|

| 应税所得率 | 行业 | 应税所得率 | 应税所得率取最低值 | ||

| 工业、交通运输业、商业 | 05%-20% | 5% | |||

| 建筑、房地产 | 7%-20% | 7% | |||

| 饮食服务业 | 7%-25% | 7% | |||

| 娱乐业 | 20%-40% | 20% | |||

| 其他行业 | 10%-30% | 10% | |||

| 五级超额累进税率表 | 级数 | 含税级距 | 级数 | 速算扣除数 | 个人所得税代征比例 |

| 1 | 不超过15000元 | 5% | 0 | 不超过0.5% | |

| 2 | 超过15000到30000部分 | 10% | 750 | 0.5%-0.75% | |

| 3 | 超过30000到60000部分 | 20% | 3750 | 0.75%-1.375% | |

| 4 | 超过60000到100000部分 | 30% | 9750 | 1.375%-2.205% | |

| 5 | 超过100000部分 | 35% | 14750 | 2.205%-3.5% | |

| 核定征收:0-500万及以上税负变化表一览(参照其他服务行业) | ||||||

|---|---|---|---|---|---|---|

| 年收入区间 | 月收入区间 | 年收入区间 | 一般纳税人 增值税+附加税 | 个税代征税率 | 小规模纳税人 综合税率 | 一般纳税人 综合税率 |

| 36万以下 | 月3万以内 | 0%+0% | 6%+0.6% | 0.5-0.93% | 0.5-0.93% | 7.1%-7.53% |

| 36万-60万 | 3万-5万 | 3%+0.3% | 6%+0.6% | 0.93-1.375% | 3.66-4.675% | 7.53-7.975% |

| 60万-100万 | 5万-8.33万 | 3%+0.3% | 6%+0.6% | 1.375-2.205% | 4.675-5.505% | 7.975-8.805% |

| 100万-500万 | 8.33万-41.67万 | 3%+0.3% | 6%+0.6% | 2.205-3.205% | 5.505-6.8% | 8.805-9.805% |

| 500万以上 | 41.67万以上 | 无 | 6%+0.6% | 3.205-3.5% | 无 | 9.805-10.1% |

案例1、利润转移模式 | |

|---|---|

| 假设上海慧安软件公司为一般纳税人(下称A公司),年收入为2000万元,费用支出在1000万,利润为1000万元, 通过设立个人独资企业(下称B企业),将A公司的利润中的500万元转入B企业,具体节税效果比较如下: | |

| A公司利润500万部分 | B企业利润500万部分 |

| 增值税:因为是公司利润不再涉及增值税 | 增值税:500/1.03*0.03=14.56万元 |

| 企业所得税:500*25%=125万元 | 企业所得税:个人独资企业不用缴纳企业所得税 |

| 个人所得税(分红):(500-125)*20%=75万元 | 个人所得税:500/1.03*10%*35%-1.475=15.51万元 |

| 合计:125+75=200万元 | 合计为:30.07万元 |

| 分析:不管B企业为小规模或者一般纳税人,其所承担的增值税税额A公司都可以用来抵扣,等于是A公司应该承担的增值税部分的转移到了B企业, 所以B企业实际担负的税额只有个税的15.51,那么算下来的税负15.51/500万=3.1%,B企业相对于A公司节约税款为:200-15.51=184.49万元,节税比例高达:184.49/200=92.25%。 | |

案例2、业务转移模式 | |

|---|---|

| 假设上海XX有限公司为服务业小规模纳税人(下称C公司),可计算的各项运行成本和费用在200万,利润300万。现在成立上海XX 事务所(下称D企业),并把相同的业务通过D企业来操作,下面来比较两种方式的节税效果: | |

| C公司 | D企业 |

| 增值税:500/1.03*0.03=14.56万元 | 增值税:500/1.03*0.03=14.56万元 |

| 企业所得税:300*25%=75万元 | 企业所得税:个人独资企业不用缴纳企业所得税 |

| 个人所得税(分红):(300-75)*20%=45万元 | 个人所得税:500/1.03*10%*35%-1.475=15.51万元 |

| 款合计:14.56+75+45=134.56万元 | 合计为:30.07万元 |

| 分析:通过计算得知D企业的综合税率为:30.07/500=6.01,而C公司的税负则高达:134.56/500=26.91%,D企业相对于C公司节约税款为: 134.56-30.07=104.49万元。节税比例高达:104.49/134.56=77.65% | |

案例3、工资代发模式(适用于业绩提成,奖金,佣金等结算) | |

|---|---|

| 小王(下称E个人)为某公司的销售团队负责人,基本工资为年薪10万,销售业绩提成在50万元/年。现在成立上海慧安商务咨询中 心(下称F企业),将上述E个人的提成收入50万直接转入F企业,通过两种方式我们来比较节税效果: | |

| E个人 | F企业 |

| 增值税:无 | 增值税:60/1.03*0.03=1.75万元 |

| 企业所得税:无 | 企业所得税:个人独资企业不缴纳企业所得税 |

| 个税:【(60/12-0.35)*30%-0.2755】*12=13.44万元 | 个税:60/1.03*10%*20%-0.375=0.79万元 |

| 合计:13.44万元 | 合计:1.75+0.79=2.54万元 |

| 分析:通过以上操作您会发现:设立个人独资企业既能解决公司的发票入账问题,同时又为员工节约大量个税负担。相关计算数据为:F企业的综合税负为: 2.54/60=4.23%,而E个人税负则高达:13.44/60=22.4%;F企业相对于E个人节约税款为:13.44-2.54=10.9万元,节税比例高达:10.9/13.44=81.10%。 | |

税务报到

税务报到取得执照一月内必须到税务所报到,否则会产生罚款。

银行三方协议

银行三方协议您的公司、银行、税务三方需要签订税款划转协议,以备纳税。

一般纳税人认定

一般纳税人认定如果客户需要认定一般纳税人,芈运财务会为客户免费办理。

地址:上海市浦东新区金新路58号银桥大厦23楼2301室

公司公众号

021-60554399

18721959537(欧阳小姐)

15821879081(欧阳先生)

在线客服

服务时段:8:30-22:00

商务合作:

info@caishuitong.com.cn

Copyright 2018-至今 All rights reserved 版权所有 未经许可 禁止复制

备案号:沪ICP备17004850号-4